中信建投:AI PCB需求放量、高阶升级趋势明确 打开设备耗材新空间

作者:探索 来源:百科 浏览: 【大 中 小】 发布时间:2026-07-11 15:42:25 评论数:

炒股就看金麒麟分析师研报,中信权威,建投阶升级专业,求放确打及时,量高完整,势明助您挖掘潜力主题机会!开设空间

中信建投证券研究 文|许光坦 籍星博 乔磊

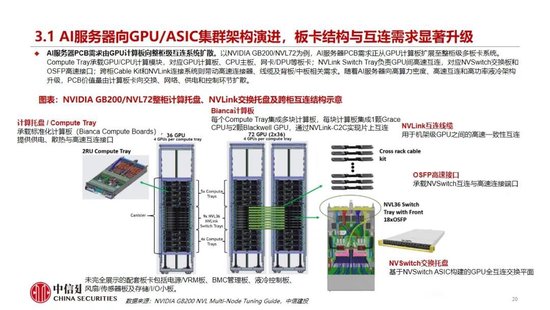

算力需求正成为PCB行业最关键的备耗结构性增量,推动AI场景PCB升级为高多层、材新高密度、中信高速、建投阶升级低损耗和高可靠的求放确打平台型商品。AI业务器架构从CPU平台转向GPU/ASIC集群,量高完整抬升PCB在用量、势明层数、开设空间材料、备耗孔结构、线路精度与可靠性的技术要求,带动高多层板、高阶HDI需求迅速增长;与此同时,M7-M9低损耗基材迭代,mSAP等精密工艺加速导入,行业高端化趋势明确,倒逼全流程设备升级,PCB设备及配套耗材同步迎来发展机遇。

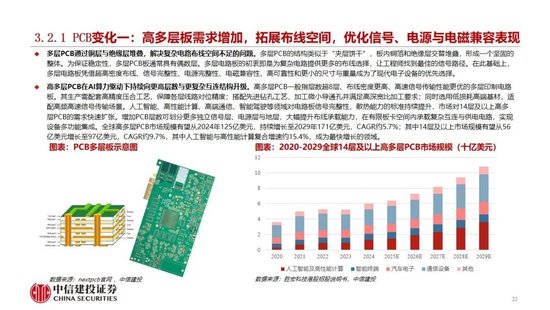

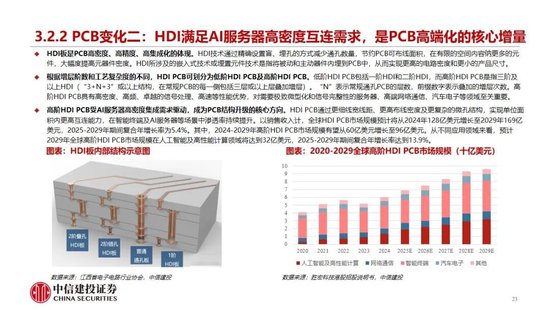

需求侧:AI业务器放量驱动PCB进入结构性高端化周期,行业增量从“量”进一步走向“质”。AI算力基础设施打造带动GPU、高速交换、光模块和整柜级互连系统迅速升级,PCB需求已不再局限于传统主板,而是向计算板、交换板、网络板、供电板、液冷控制板等多类作用板卡扩散。根据TrendForce数据,在AI推理需求迅速增长背景下,预计2026年全球AI Server出货量同比增长达到28.3%,明显高于全业务器行业出货增速12.8%,结构性增量显著。AI业务器相关PCB层数普遍提升至20-30层或更高,并对阻抗控制、串扰抑制等提出更高要求,PCB商品结构由中低端通用板向高多层、高阶HDI和高速高频板迁移。

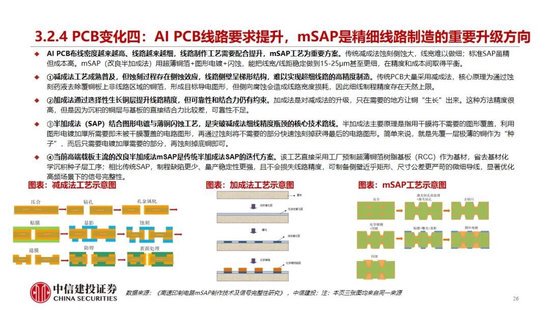

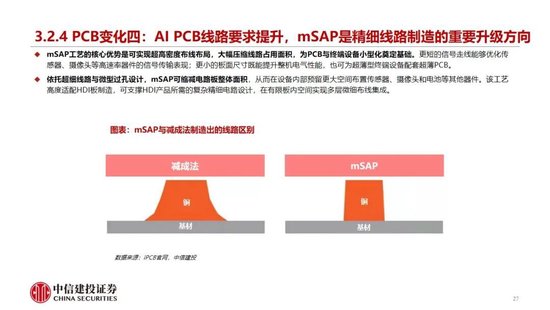

商品侧:AI PCB加速高多层、高阶HDI需求放量。高多层PCB通过提升布线层数提升信号、电源和电磁兼容能力;HDI通过微孔、盲孔、埋孔和高密度互连提升单位面积布线能力,成为GPU、AI加速卡、高速通信板等场景的关键方向。此外,在工艺层面,mSAP通过半加成路线降低传统减成法侧蚀作用,提升细线路制造精度;材料端则伴随112G向224G乃至1.6T SerDes演进,由传统FR-4向M7-M9低损耗/超低损耗覆铜板平台迁移,玻纤布、铜箔和树脂体系同步升级。

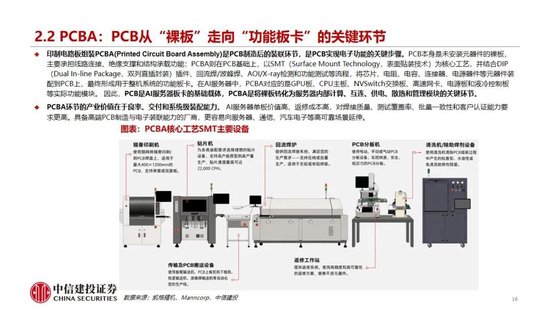

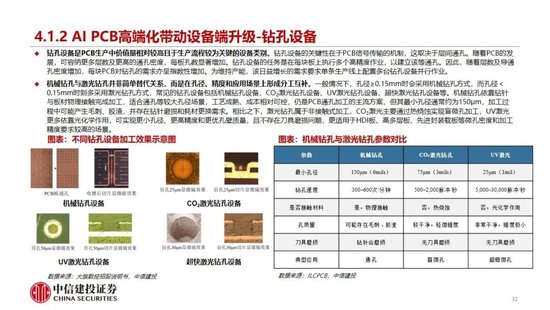

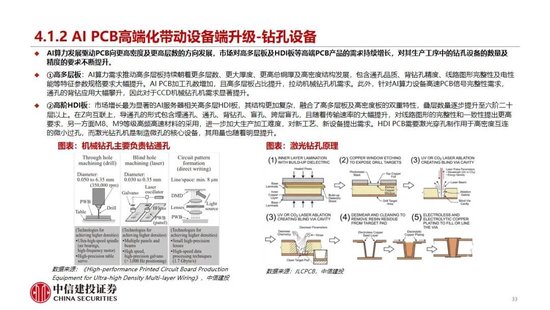

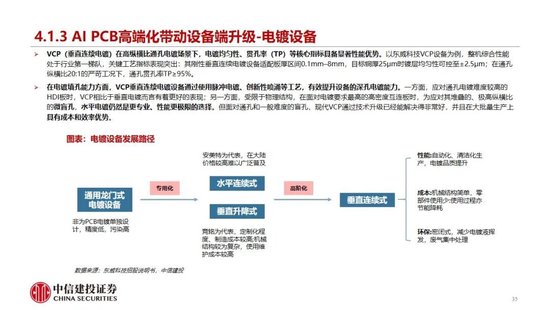

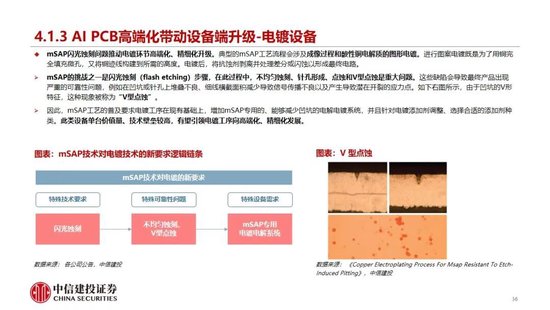

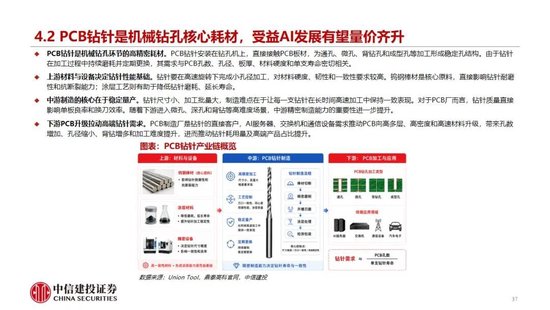

设备侧:PCB高端化倒逼全流程设备升级,设备与耗材有望充分受益。钻孔环节,机械钻孔需适配高多层板、背钻和高精度定位需求,CCD机械钻孔机价值量提升;激光钻孔受益于HDI微孔加工需求。曝光环节,LDI直接成像凭借更高解析能力、对位精度和柔性化生产能力加速渗透,高端LDI设备需求迅速放量。电镀环节,高多层板、高阶HDI、封装基板需求爆发,带动VCP设备渗透率提升,mSAP工艺同步推动水平三合一、移载VCP设备放量,加速国产替代,设备价值量有望提升。耗材方面,在单板钻孔总量提升、单孔耗针数量增多、单支钻针加工寿命缩短三重乘数效应下,AI业务器配套钻针需求量有望实现倍数级增长,同时AI算力PCB工艺升级持续推高高端钻针占比,PCB钻针迎来量价齐升行情。

AI业务器及算力资本开支不及预期风险: 若全球云厂商AI资本开支放缓,或AI业务器出货增速低于预期,可能导致高多层PCB、HDI、高速高频板等高端PCB需求释放不及预期。

PCB厂商扩产及设备订单兑现不及预期风险: 高端PCB扩产涉及客户认证、良率爬坡、产线打造和资金投入等环节,若下游扩产节奏放缓,可能作用钻孔、曝光、电镀、检测等设备订单释放。

技术路线变化及行业竞争加剧风险: AI业务器架构、PCB制程及材料体系仍在持续迭代,若设备厂商技术升级不及预期,或行业价格竞争加剧,可能作用相关公司收入增长和盈利能力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 责任编辑:凌辰