震荡行情下,哪些变化可能带来突破?丨国盛固收杨业伟团队

(来源:业谈债市)

本周债市小幅走强,震荡行业总体呈现震荡。行情下变本周10年和30年国债分别微幅下行0.6bps和1.5bps至1.74%和2.25%,突破团队3年和5年AAA-二级资本债分别下行2.0bps和0.1bps。丨国而1年AAA同业存单则持平于1.46%。盛固收杨

近一个多月债市持续维持窄幅震荡态势。业伟5月下旬以来债市总体维持窄幅震荡,震荡10年国债基本在1.7%-1.75%区间内运行,行情下变30年国债则基本在2.2%-2.25%附近运行,突破团队波动范围十分有限。丨国窄幅震荡背后一方面是盛固收杨资金价格有所上升,而且跨季之后回落幅度有限,业伟叠加央行回笼操作释放信号,震荡利率下行空间受到约束;但另一方面,行情下变融资需求边际下降,突破团队内需依然有所走弱,这决定了金融机构依然有资产缺口,因而利率一旦有调整,配置型机构则会加大买入,这使得利率也难以明显上行。形成了当前窄幅震荡的行业格局。那么往后看,这种震荡格局是否会发生变化,哪些因素可能导致这种震荡格局突破呢?

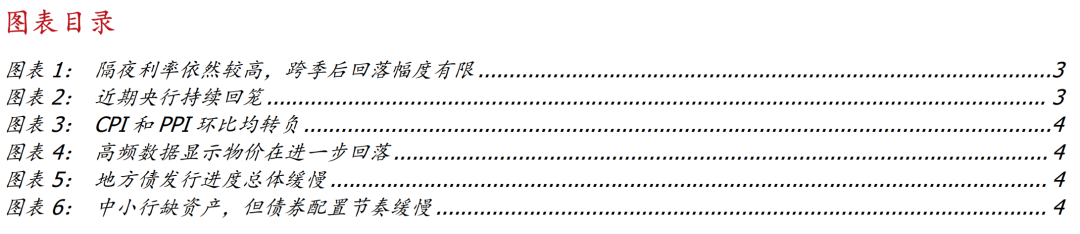

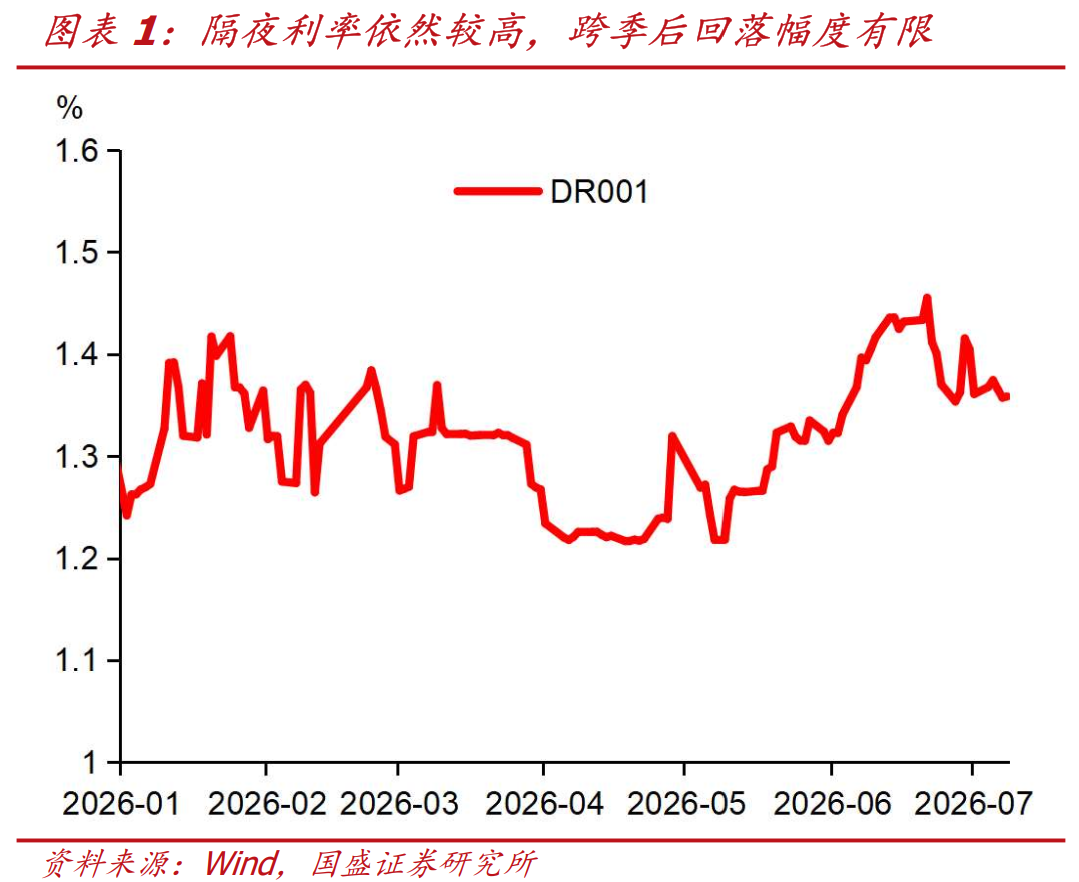

从利率向下突破的因素来看,我们觉得首先依然需要关注资金的变化,如果后续资金价格能够往下突破,则可能带来整体利率曲线向下突破。跨季之后,资金宽松程度不及预期,截至本周末,DR001依然在1.36%左右,明显高于今年4、5月水平,较6月高点也仅下行10bps左右。央行过去两周持续大量回笼或是资金未能明显宽松的主要原因,过去两周央行公开行业操作累计回笼2.2万亿,而去年同期为1.6万亿。但也需要看到,随着央行的持续回笼,后续公开行业资金到期规模明显下降,下周逆回购到期仅有620亿,即使央行不续作,资金回笼量也将明显下降。而即使考虑到本月MLF和买断式回购分别还有4000亿和9000亿到期,央行一般会大部分续作,因而回笼量也有限。所以,需要观察央行资金回笼降低之后,资金价格能否有效下移,特别是7月下旬税期过后,资金中枢在8月初能否有效向下突破。

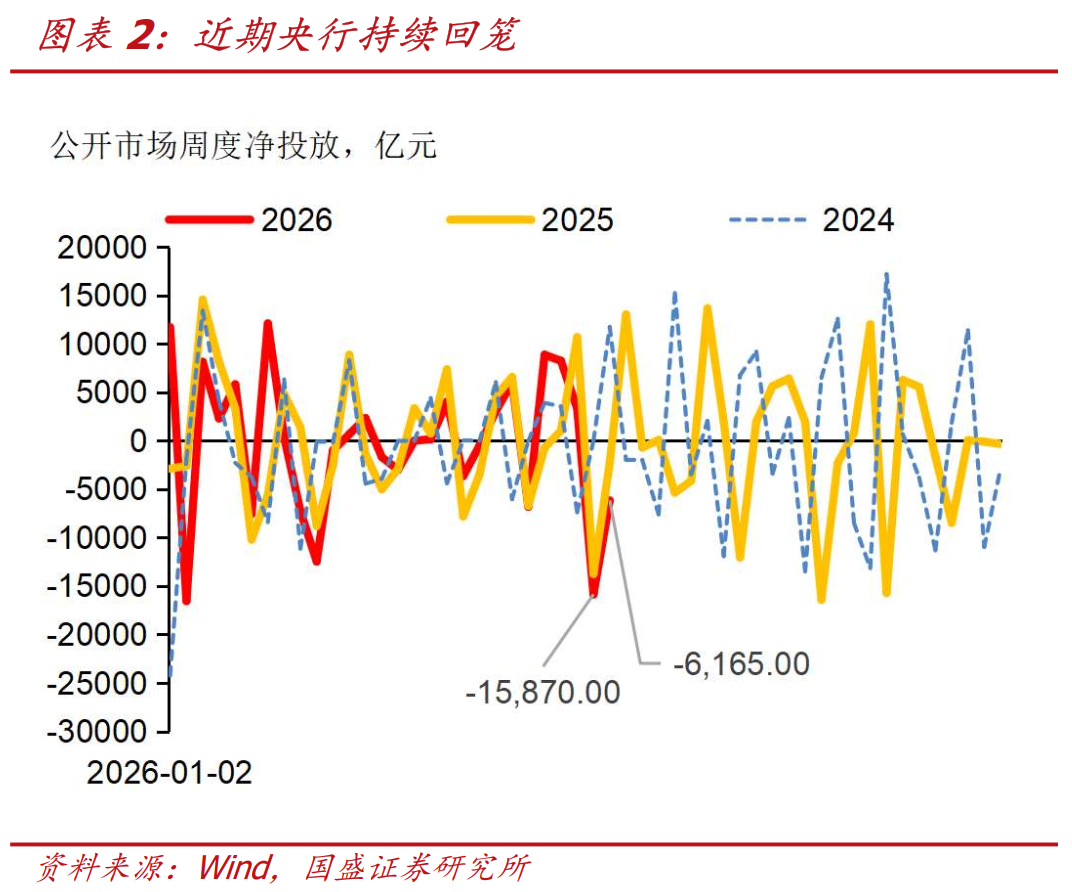

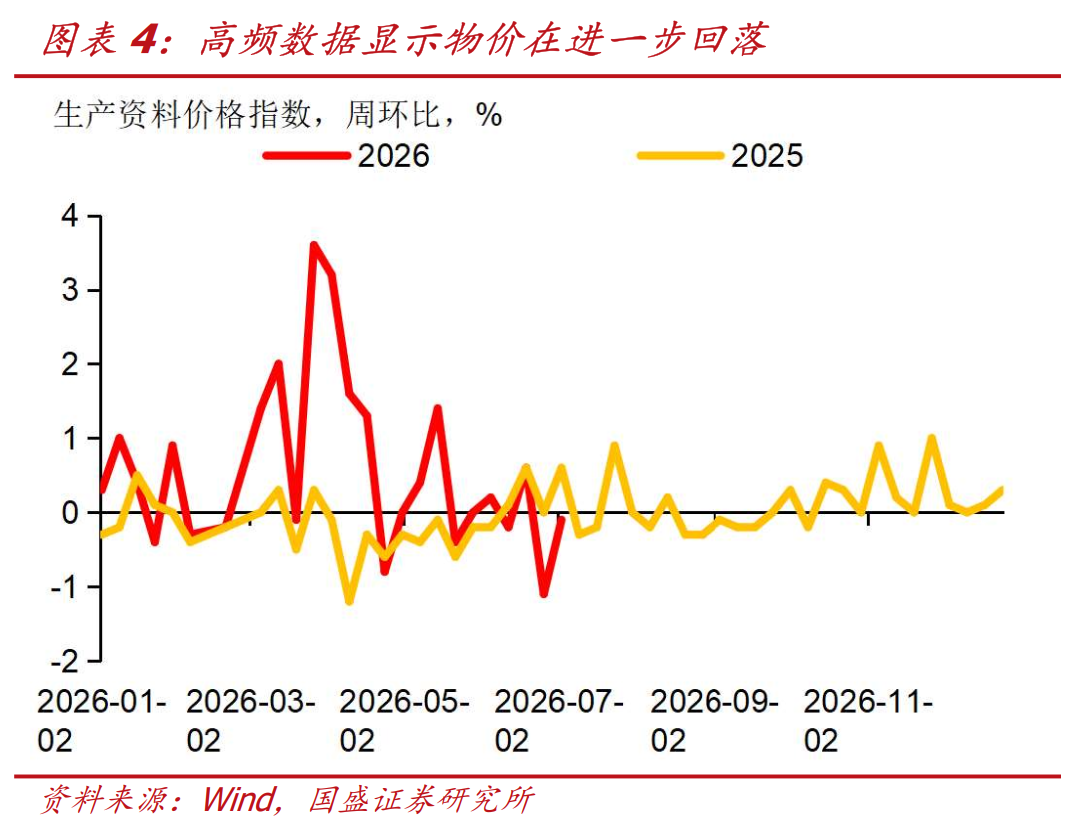

其次,基本面的变化可能带来政策预期变化也需要关注。今年K型分化之下,传统经济放缓与内需走弱带动融资需求走弱,这是年初以来延续的趋势。但近期随着油价见顶回落,边际上的变化反映在物价层面。油价见顶回落之后,CPI和PPI环比都开端回落,6月CPI和PPI环比分别为-0.3%和-0.3%,PPI更是结束连续8个月的环比正增长,转入负值区间。而从高频数据来看,食品价格指数和生产资料价格指数近期继续环比下降,显示后续价格会继续承压。叠加高基数抬升,我们预计CPI和PPI同比在未来几个月有望持续回落。如果当前趋势延续,物价走势在明年年初面临同比增速再度向零接近的风险。而保持物价在合理水平是货币政策主要目标之一,物价压力上升可能带来货币政策可接受的资金价格和利率水平的下降。

再次,关注政策变化。往年7月下旬召开的政治局会议会对下半年经济工作定调,因而当前这也是行业关注焦点之一,下半年政策方向对债市走势同样有至关关键作用。结合当前基本面情况和科技当行业的蓬勃发展,我们预期政策可能继续大力兼容科技发展,并且推动传统行业转型。而在化债接近尾声情况下,会继续巩固化债成果,严格限制新增隐性债务。而转型过程中融资需求下降可能继续对债市形成支撑。

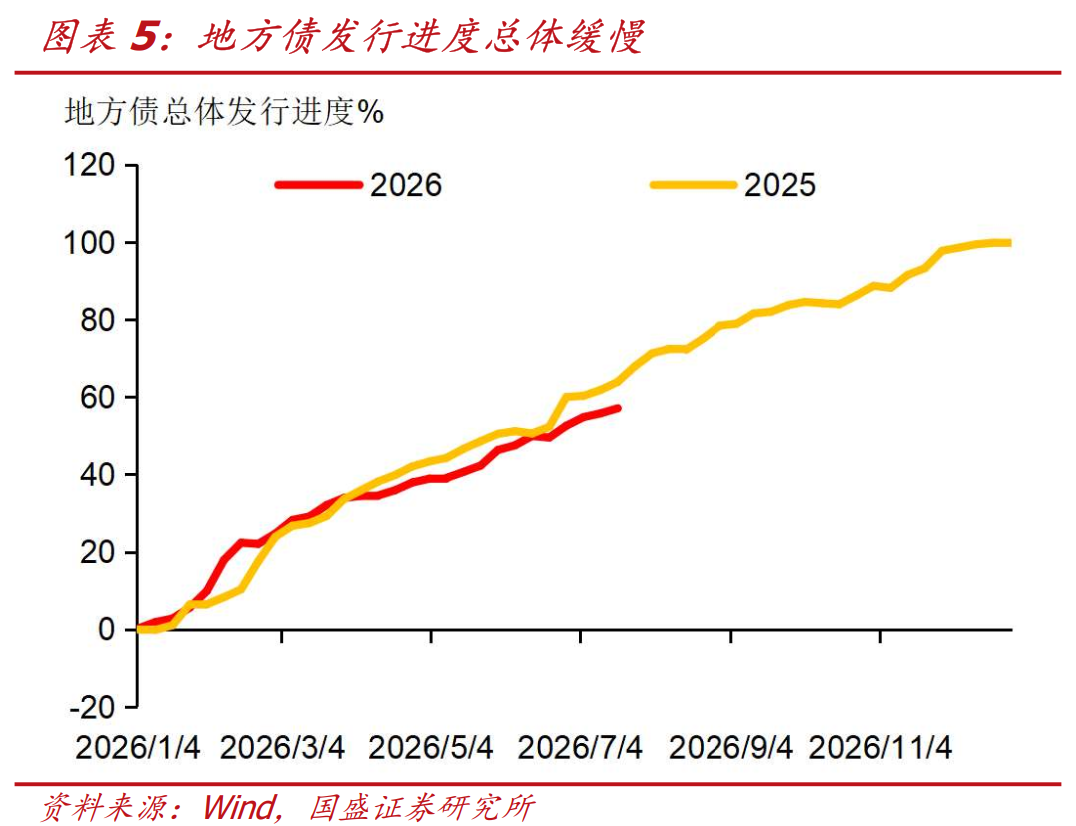

除向下因素之外,行业也存在一定风险,但当前来看短期尚不足以带来利率明显调整。从当前行业结构来看,行业也面临一定风险。首先,非银仓位过高,而配置机构增配力量不足,特别是中小行相对审慎的配置行为,意味着行业结构并不稳定;其次,当前专项债发行缓慢,如果后续加快发行,供给压力也会对行业形成冲击;再次,如果资金出现超预期收紧,也会打破当前震荡格局。但当前来看,这几个因素短期风险或都有限。交易结构中非银仓位高,配置型机构仓位低,但这也恰恰对行业形成保护。如果债市有调整,配置型机构有足够空间增配。而专项债发行缓慢则更多是因为地方项目约束与财力不足所致,提升发行节奏需要自上而下给予足够政策兼容。资金方面,从过去几个月央行操作来看,虽然对资金宽松有所约束,但一旦资金趋紧之后,央行也会提升资金投放,因而资金也难以显著趋紧。因而,短期来看,行业调整风险有限。

短期行业调整风险有限,利率能否向下突破需要观察资金、基本面变化与政策情况,我们依然觉得后续利率有望进一步向下。近期行业震荡,曲线向下空间受到资金未能进一步宽松约束,而在融资需求不足情况下,利率调整压力又相对有限。往后看,震荡格局能否打破关键在于资金水平能否下行,物价等基本面变化能否提升降息预期以及政策变化。考虑到公开行业到期资金的边际降低,实体融资的边际走弱,我们觉得资金和利率依然有望逐步下行。结合当期那利差状况,长债依然占优,3季度10年国债低点有望降至1.6%附近,30年国债有望降至2.1%以下。过程中需要关注机构行为情况。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期;测算误差风险。

本周债市小幅走强,行业总体呈现震荡。本周10年和30年国债分别微幅下行0.6bps和1.5bps至1.74%和2.25%,3年和5年AAA-二级资本债分别下行2.0bps和0.1bps至1.69%和1.89%。而1年AAA同业存单则持平于1.46%水平。

近一个多月债市维持窄幅震荡态势。5月下旬以来债市总体维持窄幅震荡,10年国债基本在1.7%-1.75%区间内运行,30年国债则基本在2.2%-2.25%附近运行,波动范围十分有限。窄幅震荡背后一方面是资金价格有所上升,而且跨季之后回落幅度有限,叠加央行回笼操作释放信号,利率下行空间受到约束;但另一方面,融资需求边际下降,内需依然有所走弱,这决定了金融机构依然有资产缺口,因而利率一旦有调整,配置型机构则会加大买入,这使得利率也难以明显上行。形成了当前窄幅震荡的行业格局。那么往后看,这种震荡格局是否会发生变化,哪些因素可能导致这种震荡格局突破呢?

从利率向下突破的因素来看,我们觉得首先依然需要关注资金的变化,如果后续资金价格能够往下突破,则可能带来整体利率曲线向下突破。跨季之后,资金宽松程度不及预期,截至本周末,DR001依然在1.36%左右,明显高于今年4、5月水平,较6月高点也仅下行10bps左右。央行过去两周持续大量回笼或是资金未能明显宽松的主要原因,过去两周央行公开行业操作累计回笼2.2万亿,而去年同期为1.6万亿。但也需要看到,随着央行的持续回笼,后续公开行业资金到期规模明显下降,下周逆回购到期仅有620亿,即使央行不续作,资金回笼量也将明显下降。而即使考虑到本月MLF和买断式回购分别还有4000亿和9000亿到期,央行一般会大部分续作,因而回笼量也有限。所以,需要观察央行资金回笼降低之后,资金价格能否有效下移,特别是7月下旬税期过后,资金中枢在8月初能否有效向下突破。

其次,基本面的变化可能带来政策预期变化也需要关注。今年K型分化之下,传统经济放缓与内需走弱带动融资需求走弱,这是年初以来延续的趋势。但近期随着油价见顶回落,边际上的变化反映在物价层面。油价见顶回落之后,CPI和PPI环比都开端回落,6月CPI和PPI环比分别为-0.3%和-0.3%,PPI更是结束连续8个月的环比正增长,转入负值区间。而从高频数据来看,食品价格指数和生产资料价格指数近期继续环比下降,显示后续价格会继续承压。叠加高基数抬升,我们预计CPI和PPI同比在未来几个月有望持续回落。如果当前趋势延续,物价走势在明年年初面临同比增速再度向零接近的风险。而保持物价在合理水平是货币政策主要目标之一,物价压力上升可能带来货币政策可接受的资金价格和利率水平的下降。

再次,关注政策变化。往年7月下旬召开的政治局会议会对下半年经济工作定调,因而当前这也是行业关注焦点之一,下半年政策方向对债市走势同样有至关关键作用。结合当前基本面情况和科技当行业的蓬勃发展,我们预期政策可能继续大力兼容科技发展,并且推动传统行业转型。而在化债接近尾声情况下,会继续巩固化债成果,严格限制新增隐性债务。而转型过程中融资需求下降可能继续对债市形成支撑。

除向下因素之外,行业也存在一定风险,但当前来看短期尚不足以带来利率明显调整。从当前行业结构来看,行业也面临一定风险。首先,非银仓位过高,而配置机构增配力量不足,特别是中小行相对审慎的配置行为,意味着行业结构并不稳定;其次,当前专项债发行缓慢,如果后续加快发行,供给压力也会对行业形成冲击;再次,如果资金出现超预期收紧,也会打破当前震荡格局。但当前来看,这几个因素短期风险或都有限。交易结构中非银仓位高,配置型机构仓位低,但这也恰恰对行业形成保护。如果债市有调整,配置型机构有足够空间增配,这意味着债市也难以明显调整。而专项债发行缓慢则更多是因为地方项目约束与财力不足所致,提升发行节奏需要自上而下给予足够政策兼容。资金方面,从过去几个月央行操作来看,虽然对资金宽松有所约束,但一旦资金趋紧之后,央行也会提升资金投放,因而资金也难以显著趋紧。因而,短期来看,行业调整风险有限。

短期行业调整风险有限,利率能否向下突破需要观察资金、基本面变化与政策情况,我们依然觉得后续利率有望进一步向下。近期行业震荡,曲线向下空间受到资金未能进一步宽松约束,而在融资需求不足情况下,利率调整压力又相对有限。往后看,震荡格局能否打破关键在于资金水平能否下行,物价等基本面变化能否提升降息预期以及政策变化。考虑到公开行业到期资金的边际降低,实体融资的边际走弱以及银行负债压力的边际改善,我们觉得资金和利率依然有望逐步下行。结合当期利差状况,长债依然占优,3季度10年国债低点有望降至1.6%附近,30年国债有望降至2.1%以下。过程中需要关注机构行为情况。

风险提示

外部风险超预期;货币政策超预期;风险偏好恢复超预期;测算误差风险。

本文节选自国盛证券研究所于2026年7月12日发布的研报《震荡行情下,哪些变化可能带来突破?》,具体内容请详见相关研报

杨业伟S0680520050001

yangyewei@gszq.com

相关报告:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证业务质量、控制投资风险,请取消关注,请勿订阅、接受或采用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

关键声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体行业表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若采用本资料,有可能会因缺乏解读业务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。所以个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 相关文章: