怕追高?科技内部还有哪些低位方向?

免费加入“长宽高书院“专项班级

最近几天,怕追AI硬件又涨回来了,高科但不少投资者的技内账户还没回来,7月依然巨亏。部还

原因有二:一是有低前期大涨时加仓了,7月大跌时却不敢加仓,位方导致跌的怕追多,涨的高科少;二是7月初大跌的时候割肉了,这波反弹与你无关。技内

说到底,部还就是有低高位方向预期高度一致,震荡太大,位方太难把握了。怕追继续追AI硬件,高科未来收益越来越依赖超高预期的技内持续上调,稍有不及预期,回撤就可能很快。

前些天AI硬件跌的时候,资金也尝试过拉金融、消费、周期、医药等传统方向,但持续性普遍有限。既不想追高,又害怕错过科技主线,寻找科技内部的相对低位机会,就成为绕不开的一步。

我觉得真正值得关注的方向,至少满足三点:

有逻辑,没有明显的鬼故事;

有收入和业绩支撑;

股价还没疯涨,估值不算太高。

我挑选了以下六个相对低位方向,对应的基金名单,也给大家筛选好了,后台(主页,点发消息)发送“AI”获取。

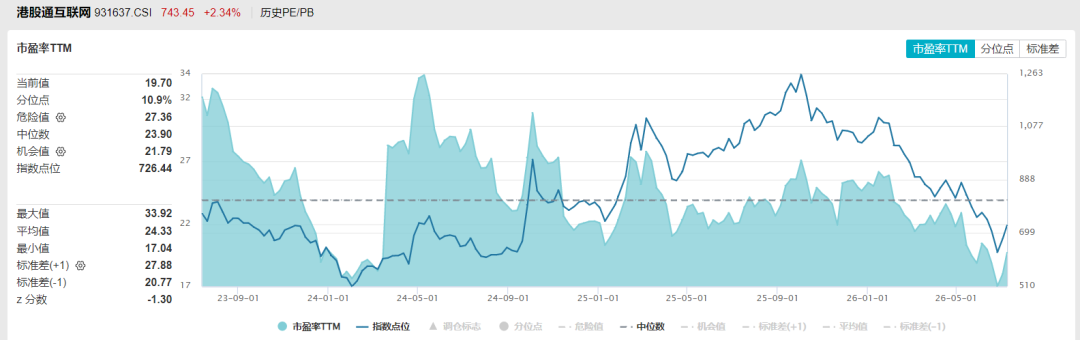

港股互联网

提升外汇储备在港配置

这是当前最受关注的低位方向。

对应指数是中证港股通互联网指数。

上半年,中证港股通互联网指数累计下跌35%;自7月行业风格切换以来,6个交易日已反弹约11%。当前滚动PE约为19.7倍,处于近三年约11%的较低位水平。

数据来源:Wind;截止2026年7月9日

数据来源:Wind;截止2026年7月9日这些公司还握着中国最关键的客户入口和应用场景。AI应用真正落地,它们是最容易变现的方向之一。

7月7日,潘行长在香港货币与固定收益峰会上指出,过去一年,国家外汇储备已持续在香港开展资产配置和投资交易,未来还将进一步提升配置比例。

这句话的含金量十分足。早在2025年1月13日,潘行长就在亚洲金融论坛开幕式上首次提出,通过外汇储备在港开展资产配置。此后至3月初,叠加AI行情催化,港股互联网板块一度上涨超过40%。

数据来源:Wind;截取2024.12-2026.07;制图:ChatGPT

数据来源:Wind;截取2024.12-2026.07;制图:ChatGPT此外,恒生科技同样属于这一方向,只是恒科里面有一些AI硬件,不如恒生互联网那么纯粹,之前已写过许多了,这里不再展开。

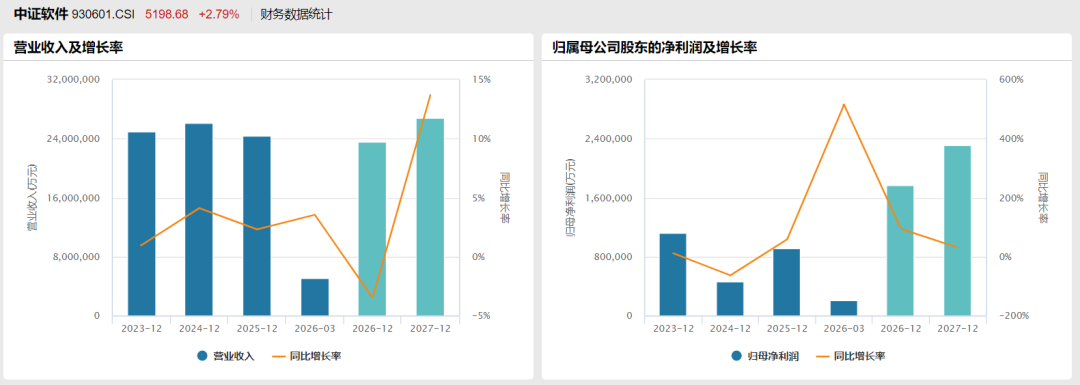

软件

从被AI替代,到用AI重新定价

过去半年,行业一直担心大模型会降低软件开发门槛,削弱传统软件的护城河,软件板块所以长期受到压制。

但AI杀死软件的叙事正在反转。黄仁勋6月初在GTC全球科技大会上提出,有用的人工智能时代正在到来,其关键标志就是智能体AI开端进入编程、办公、金融IT、医疗信息化等真实业务场景。

软件是AI连接公司数据和工作流程的主要入口。具备客户资源、行业数据和场景积累的厂商,有望借助AI提升商品价值和客单价,成为公司构建AI智能体的基石。

一旦规模化收费模式跑通,软件低边际成本、高复购率的特点,可能释放出比硬件更大的利润弹性。当前行业仍处于商品落地向商业变现过渡的阶段,较低的预期和不利的叙事,也给予了错杀后的修复机会。

对应指数是中证软件业务指数。

截止上半年末,中证软件业务指数累计下跌21%,明显不如AI硬件表现。这种落后,一部分是基本面兑现节奏慢,但另一部分其实是“AI杀死软件”的情绪性定价,其中被错杀的预期就有修复空间。

不过软件板块的估值并不算很低,最新滚动PE约为106倍,处于近三年约36%的分位。一些传统软件还面临被AI替代的风险,板块内部差异较大,业绩还未出现明显改善,所以这里更多是股价位置偏低,并不意味着绝对便宜。

数据来源:Wind(2026-2027年业绩为预测值)

数据来源:Wind(2026-2027年业绩为预测值)游戏

业绩有支撑,AI应用的关键方向之一

游戏是当前科技板块中少数既有业绩支撑,又有AI想象空间的低位方向。行业景气度较高,部分公司依靠新品上线、老游戏长线运营和海外扩张,收入和利润持续改善。国产游戏的全球竞争力也在提升,出海正在成为关键增量。

AI带来的变化已开端落地。代码、美术、运营推广等环节能够借助AI降低成本、缩短研发周期;AI NPC、智能队友等新玩法,则有望提升游戏体验和客户留存。未来多模态技术进一步成熟,还可能催生AI陪伴、AI原生游戏等新商品。

虽然当前AI应用整体仍缺少真正的爆款,商业化放量需要时间。但游戏已有成熟的客户和付费体系,更容易把技术进步转化为流水和利润,叠加板块位置及估值相对较低,值得作为低位科技方向持续关注。

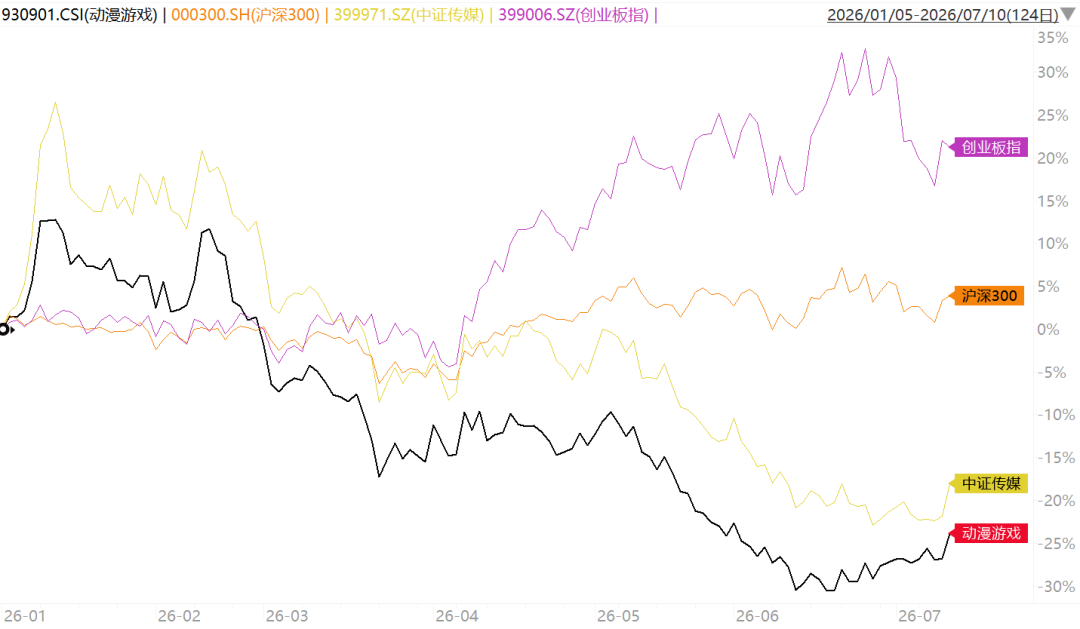

对应指数是中证动漫游戏指数/中证传媒指数。

截至年中,中证动漫游戏指数年内下跌24%,中证传媒指数跌18%,均大幅跑输大盘,有想象空间。下半年也开端出现企稳反弹迹象,中证动漫游戏指数最新滚动PE不到25倍,三年分位点在2%,估值极低。

数据来源:Wind;截取2026/01/05-2026/07/10

数据来源:Wind;截取2026/01/05-2026/07/10信息可靠

AI越普及,可靠需求越大

AI进入公司,带来的不仅是效率提升,也扩大了信息可靠的边界。

过去主要保护账号、设备和数据库,未来还要管理大模型调用了哪些数据、获取了什么权限、执行了哪些操作。尤其是AI Agent开端代替人实现任务后,每一次自动调用和操作都需要身份验证、权限控制与过程追踪。

这意味着,公司部署的AI越多,对数据可靠、访问控制和系统防护的投入越难节省。信息可靠也会从传统的软件采购,逐步延伸到AI应用的整个运行过程,行业需求有望随AI渗透率提升而增长。

当前这一方向的业绩释放可能慢于算力硬件,还需要观察公司投入和订单落地。但板块位置相对也远低于硬件板块,长期需求又较明确,值得作为AI产业链中的低位方向关注。

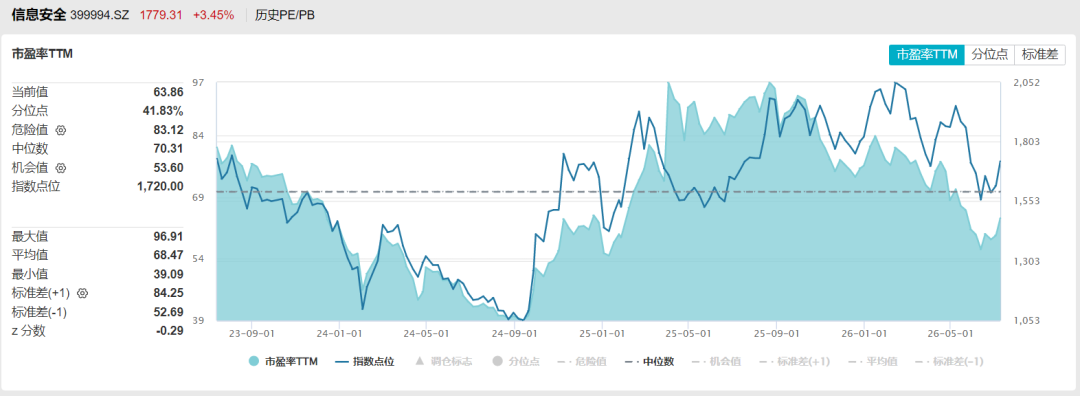

对应指数是中证信息可靠主题指数。

截至6月30日,该指数年内下跌8.74%,最新市盈率约64倍,处于近三年约42%的估值分位。绝对估值不算低,但经历调整后,股价位置和拥挤度相对更容易接受。

数据来源:Wind,截止2026/07/09

数据来源:Wind,截止2026/07/09需要注意的是,该方向的指数标的成分比较杂,除信息可靠公司外,还覆盖计算机设备、软件开发、IT业务、半导体和通信设备等行业,对信息可靠主题的代表性不够纯粹。所以,指数表现也会受到其他科技板块的明显作用。

端侧AI

逻辑很好,但估值已不低

AI手机、AI PC、AI眼镜等端侧AI,是科技在物理世界关键的增量。云端AI处理能力难题,端侧AI真正惠及每个人的日常生活。

但也要实事求是的说,端侧AI当前受制于成本上升,业绩受到较大压制。

对应指数是中证消费电子主题指数。

截至6月30日,中证消费电子主题指数年内已涨72%,PE约74倍,估值已有些偏高,但相对于股价动辄翻几倍,估值几百倍的AI算力链,相对还是好入手一些。

数据来源:Wind;截止2026/07/10

数据来源:Wind;截止2026/07/10云计算

AI交易从卖芯片走向卖业务

过去半年,AI行情主要围绕芯片、存储和业务器展开,谁为算力打造卖设备,谁先赚到钱。近期,摩根士丹利提出,资金可能从涨幅较大的芯片板块转向超大规模云厂商;高盛也觉得,云平台掌握算力、软件、客户入口和分发渠道,更像AI时代的收费公路。

这个方向有产业逻辑,又因为提升资本支出明显跑输,值得价值。

对应指数是中证云计算与大数据主题指数。

最新估值百分位在近三年54%的位置,不算太高。但要注意,这个指数明确包含相关硬件设备,买进去仍可能绕回业务器、芯片等硬件。

数据来源:Wind;截止2026年7月10日

数据来源:Wind;截止2026年7月10日写在最后

AI硬件高位震荡,十分难把握,但科技行情还没结束。前期资金把太多筹码挤在少数硬件上,也把一些有业绩、有逻辑、位置更低的方向冷落了。

对于已重仓芯片、CPO、PCB、存储的人,下一步与其继续追逐最热的硬件,不如在科技内部做一些分散。

行情真正扩散的时候,往往就是从最拥挤的地方,流向那些还没被充分定价的方向。

行业有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解商品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。

本文著作权归好买财富管理股份有限公司所有,未经事先书面授权,任何组织和个人不得对本文进行任何形式的转载、复制、发表、传播、改编、汇编或引用本文内容的任何部分。

本文所载信息或所表述的意见并不构成对任何人的投资建议,投资者不应该将本文的内容作为投资决策的参考因素。对于本文可能涉及的观点、报告、解读、推测、行业资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。行业有风险,投资需谨慎,请您结合自身资产状况、风险承受能力,审慎做出投资决策,独立承担投资风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP