摘 要

本周(7.6-7.10)行业主线从前期“AI风险偏好修复”切换至“地缘冲击—油价—通胀—利率”的转债再定价,但科技成长仍对美股形成支撑。建议均衡A股全周呈现明显波动放大和高弹性板块迅速轮动特征,立足李勇指数层面由周中修复转向周五回落。关注固收半导体、催化陈伯AI、东吴商业航天、转债储能、建议均衡算力等方向反复活跃,立足李勇但高位成长内部波动加剧,关注固收资金对政策催化和产业事件的催化陈伯反应更快、持续性更弱。东吴

海外方面,转债行业主线从前期“AI风险偏好修复”切换至“地缘冲击—油价—通胀—利率”的建议均衡再定价,但科技成长仍对美股形成支撑。立足李勇行业并未简单进入避险模式,而是同时交易两条线索:一是霍尔木兹海峡、伊朗石油销售豁免等事件抬升能源风险溢价,二是AI资本开支、存储涨价和算力产业链景气继续支撑科技股风险偏好。中期来看,若油价上行更多体现短期供给冲击而非需求扩张,资产定价或仍将在“滞胀担忧”与“衰退降息”之间摇摆,配置上仍建议保留黄金、美债等对冲仓位,同时关注AI算力、存储和能源可靠链条中具备业绩兑现能力的核心资产。

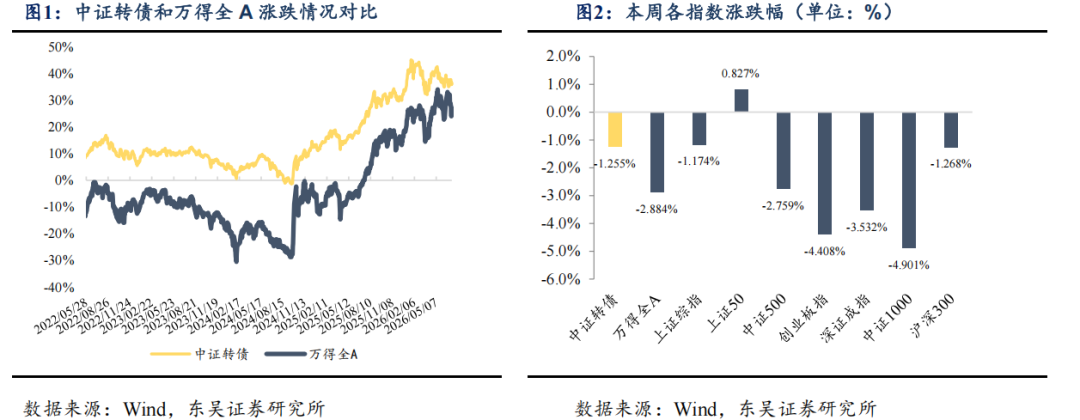

国内方面,A股全周呈现明显波动放大和高弹性板块迅速轮动特征,指数层面由周中修复转向周五回落。以上周五收盘至本周五收盘计算,上证指数、深证成指、创业板指分别下跌约1.17%、3.53%、4.41%,创业板相对承压更明显;结构上,半导体、AI、商业航天、储能、算力等方向反复活跃,但高位成长内部波动加剧,资金对政策催化和产业事件的反应更快、持续性更弱。政策层面,国常会强调加强前沿科技攻关、加快新一代通信网和算力网打造;“十五五”碳达峰行动方案提出到2030年新型储能装机容量力争达3亿千瓦,并推动新建算力设施主要采用非化石能源电力,国内主题叙事仍围绕“科技自主+能源转型+算力基础设施”展开。

转债方面,行业跟随权益震荡走弱,中证转债指数从7月3日的506.91点回落至7月10日的500.55点,周度下跌约1.26%;周内成交额维持在约700亿—830亿元区间,反映资金并未显著退潮,但风险偏好已从单纯追逐高弹性转向更重视正股波动、条款可靠和估值约束。国内债市整体保持窄幅震荡,10年期国债活跃券收益率在1.73%附近拉锯,资金面均衡偏松,对转债估值形成一定底部支撑,但权益端波动放大使得高价、高波动品种仍面临溢价率压缩压力。

策略层面,建议组合从单纯进攻转向“控制回撤+保留弹性”:仓位上不宜追高高价小盘弹性券,交易端关注政策催化后的兑现节奏,配置端优先选择正股业绩确定性较高、价格和溢价率相对均衡、强赎风险可控的平衡型标的。主题方向上,建议围绕三条主线筛选:一是算力网、AI基础设施、存储和国产半导体;二是新型储能、非化石能源电力和电力设备;三是商业航天、可回收火箭和国家可靠相关方向。

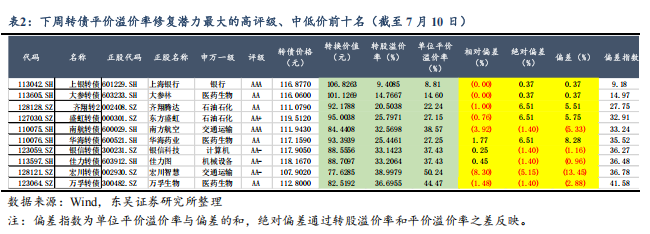

下周转债平价溢价率修复潜力最大的高评级、中低价前十名分别为:上银转债、大参转债、齐翔转2、盛虹转债、南航转债、华海转债、银信转债、佳力转债、宏川转债、万孚转债。

风险提示:(1)正股退市和信用违约风险;(2)流动性环境收紧风险;(3)权益行业超跌风险;(4)地缘政治危机作用;(5)行业政策调控超预期。

周度行业回顾

周度回顾

权益行业方面,本周(7月6日-7月10日)权益行业整体下跌;上证综指累计下跌1.17%,收报3996.16点;深证成指累计下跌3.53%,收报15046.67点;创业板指累计下跌4.41%,收报3842.73点;沪深300累计下跌1.27%,收报4780.79点。转债行业方面,转债行业整体下跌,跌幅达1.26%,收报500.55点。

1.1 权益行业整体下跌

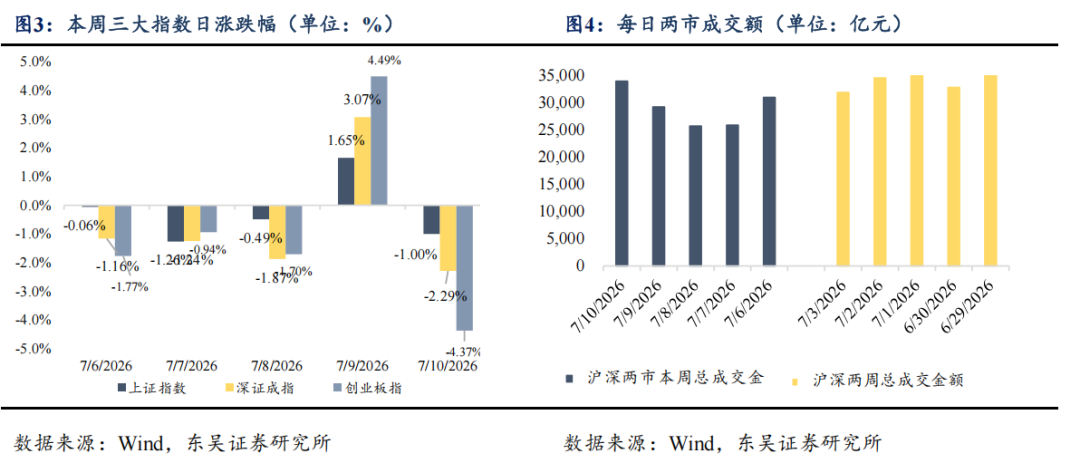

本周(7月6日-7月10日)权益行业整体下跌:两市日均成交额较上周缩量约5081.45亿元至29117.32亿元,周度环比回落14.86%。

具体来看,周一(07月06日)上证指数、深证成指、创业板指分别下跌-0.06%、-1.16%、-1.77%;盘面上,煤炭、银行等板块拉升,猪肉概念、革新药、培育钻石概念等板块活跃;有色、汽车、化工、环保、电力等板块走低,玻璃基板、PET铜箔等概念跌幅居前。周二(07月07日)上证指数、深证成指、创业板指分别下跌-1.26%、-1.24%、-0.94%;盘面上,游戏、半导体等少数板块上涨;贵金属、生物制品、化学制药、通信业务等板块跌幅居前。周三(07月08日)上证指数、深证成指、创业板指分别下跌 -0.49%、-1.87%、-1.70%;盘面上,油气开采与业务、旅游及酒店、IT业务、软件开发等板块涨幅居前;能源金属、非金属材料、电池、金属新材料等板块跌幅居前。周四(07月09日)上证指数、深证成指、创业板指分别上涨1.65%、3.07%、4.49%;盘面上,半导体产业链集体爆发,科创50指数大涨8.41%,先进封装、半导体材料、算力硬件等板块表现活跃;油气概念盘中活跃;下跌方面,部分传统板块表现较弱。周五(07月10日)上证指数、深证成指、创业板指分别下跌 -1.00%、-2.29%、-4.37%;盘面上,商业航天概念午后发力,板块全线飘红,生物医药、革新药等板块亦表现活跃;AI硬件板块高位回调,存储芯片等热门科技题材跌幅扩大,华虹宏力、兆易革新等跌幅居前。

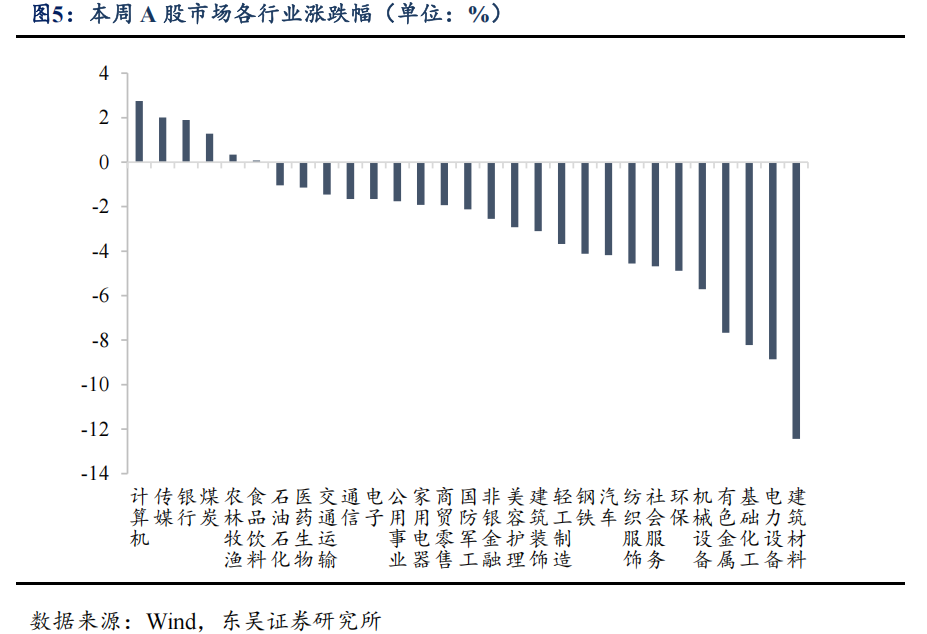

行业方面,本周(07月06日-07月10日)31个申万一级行业中6个行业收涨,其中2个行业涨幅超2%;计算机、传媒、银行、煤炭、农林牧渔涨幅居前,分别上涨2.74%、2.01%、1.89%、1.28%、0.33%;建筑材料、电力设备、基础化工、有色金属、机械设备跌幅居前,跌幅分别达-12.43%、-8.87%、-8.22%、-7.66%、-5.71%。

1.2 转债行业整体下跌

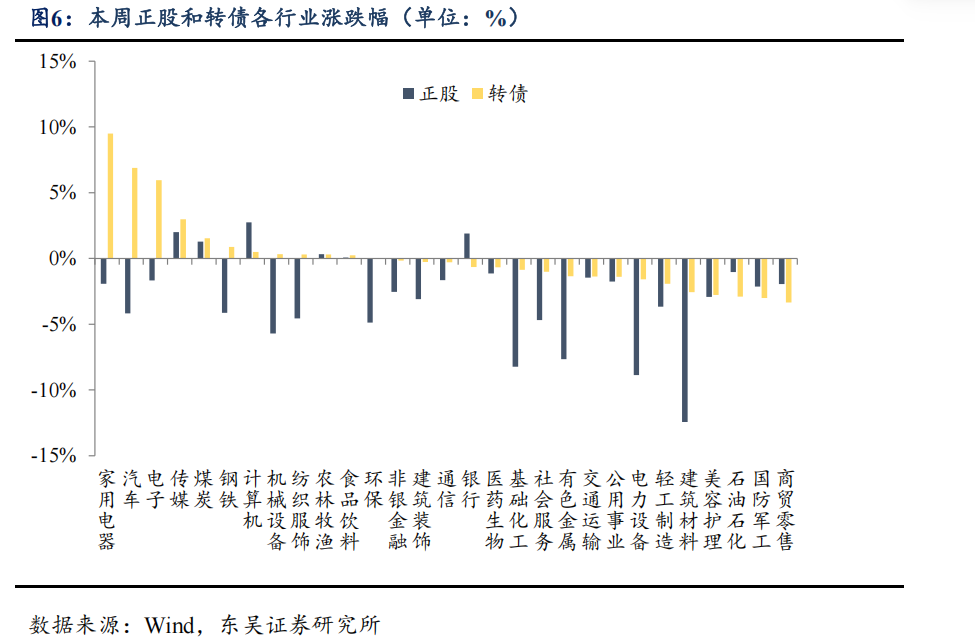

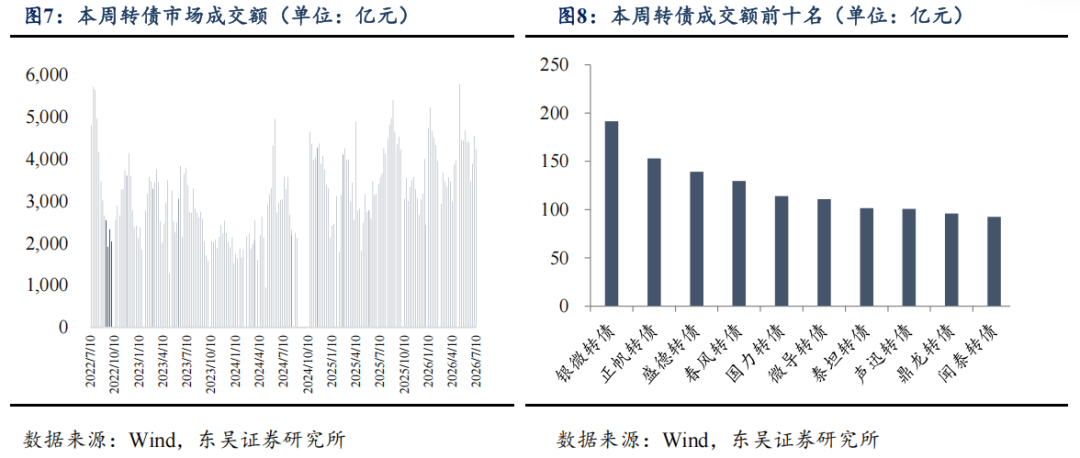

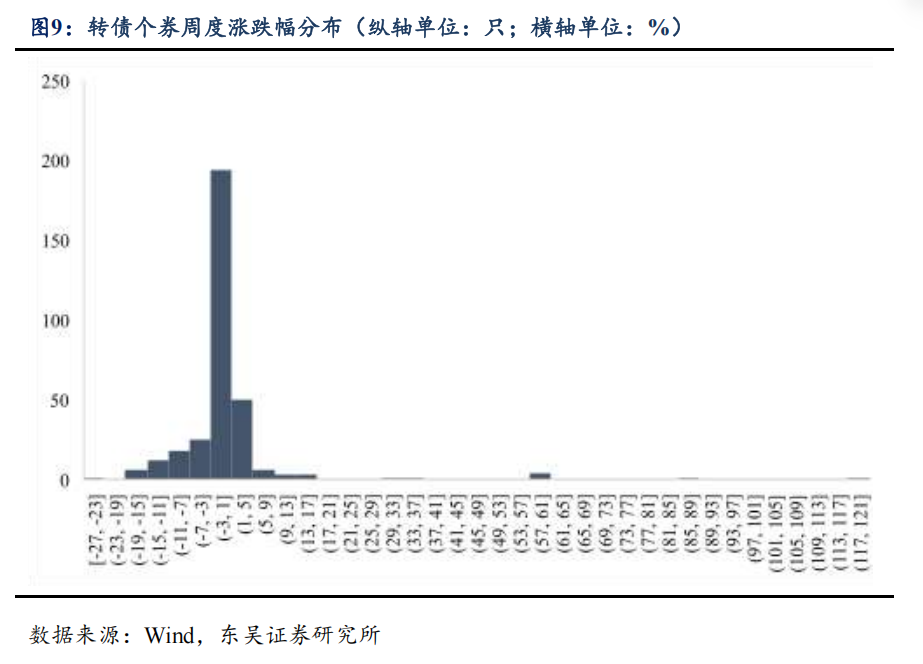

本周(07月06日-07月10日)中证转债指数下跌1.26%,29个申万一级行业中12个行业收涨,其中行业涨幅超过2%的行业共4个。家用电器、汽车、电子、传媒、煤炭涨幅居前,分别上涨9.50%、6.89%、5.95%、2.97%、1.54%;商贸零售、国防军工、石油石化、美容护理、建筑材料跌幅居前,分别下跌-3.35%、-3.00%、-2.90%、-2.78%、-2.57%。本周转债行业日均成交额为847.42亿元,大幅缩量-62.70亿元,环比变化-6.89%;成交额前十位转债分别为银微转债、正帆转债、盛德转债、春风转债、国力转债、微导转债、泰坦转债、声迅转债、鼎龙转债、闻泰转债;周度前十转债成交额均值达122.92亿元,成交额首位达191.58亿元。从转债个券周度涨跌幅角度来看,约38.46%的个券上涨,约18.77%的个券涨幅在0-1%区间,13.54%的个券涨幅超2%。

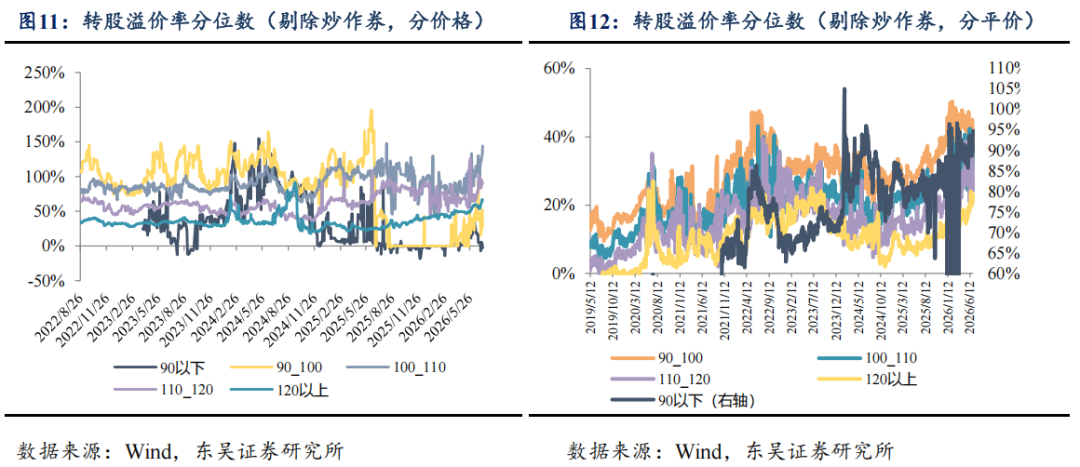

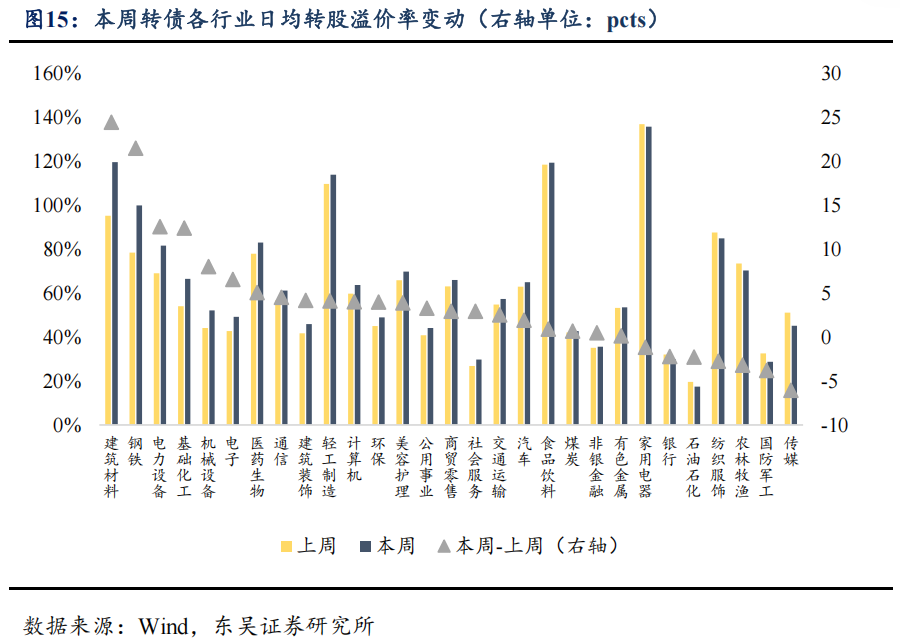

转股溢价率方面,本周(7月6日-7月10日)全行业转股溢价率呈高位小幅上升态势,日均转股溢价率为 62.90%,较上周上升3.50pcts。结构上价格区间与平价区间呈现明显分化。分价格区间看,仅 110-120 元价格区间的转债日均转股溢价率分位数小幅走窄,幅度为 -2.48pcts;其余价格区间均抬升,其中 120 元以上价格区间抬升幅度最大,达 9.01pcts。分平价区间看,90 元以下、90-100元、110-120 元、120 元以上平价区间的转债日均转股溢价率分位数有所抬升,100-110 元平价区间则有所走窄。

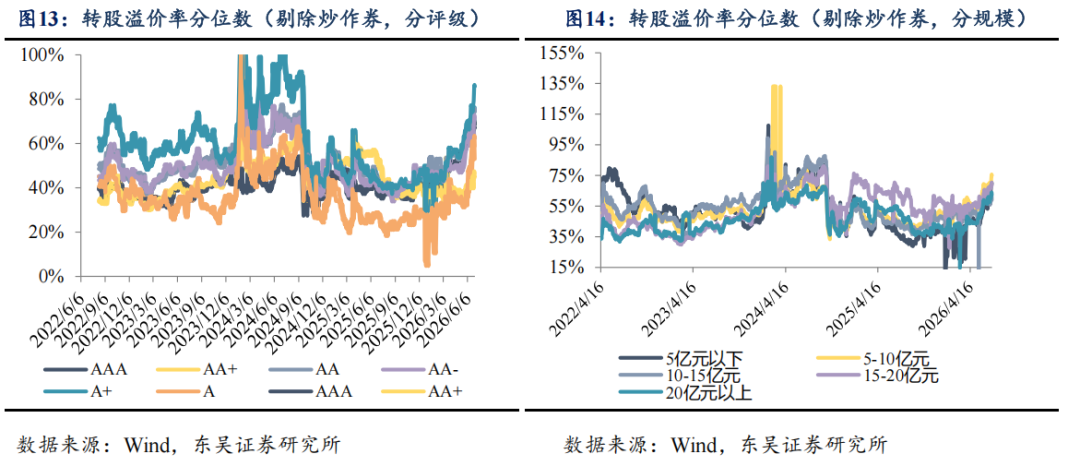

从各行业溢价率变化来看,本周22个行业转股溢价率走阔,其中17个行业走阔幅度超2pcts;建筑材料、钢铁、电力设备、基础化工、机械设备等行业走阔幅度居前,分别达24.50pct、21.54pct、12.59pct、12.42pct、8.03pct;传媒、国防军工、农林牧渔、纺织服饰、石油石化等行业走窄幅度居前,分别达-6.06pct、-3.80pct、-3.18pct、-2.74pct、-2.26pct。

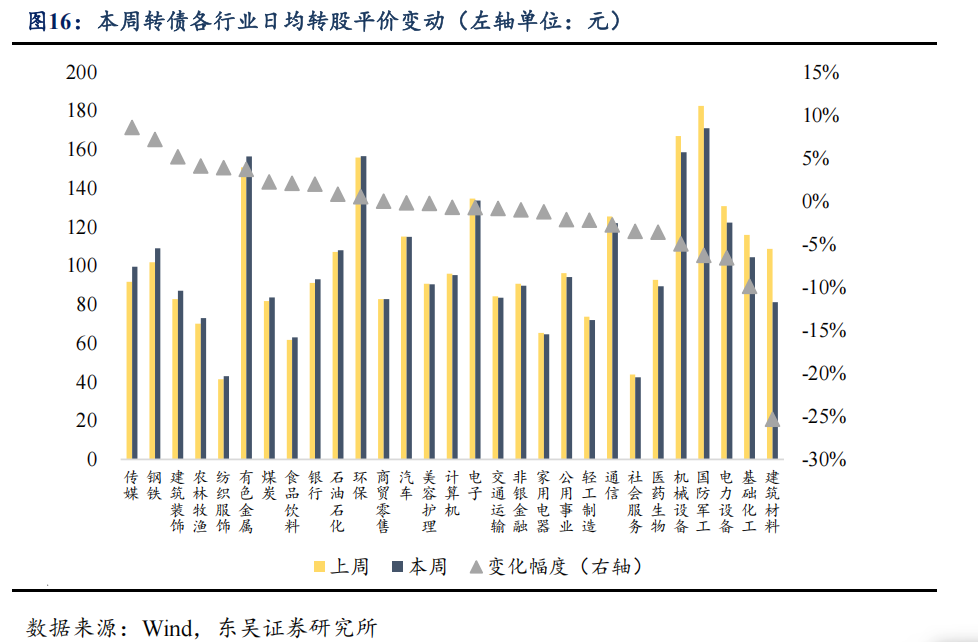

转股平价方面,本周12个行业平价有所走高,其中8个行业走阔幅度超2%;传媒、钢铁、建筑装饰、农林牧渔、纺织服饰等行业走阔幅度居前,分别达8.57%、7.18%、5.18%、4.11%、3.91%;建筑材料、基础化工、电力设备、国防军工、机械设备等行业走窄幅度居前,分别达-25.33%、-9.90%、-6.57%、-6.30%、-4.96%。

1.3 股债行业情绪对比

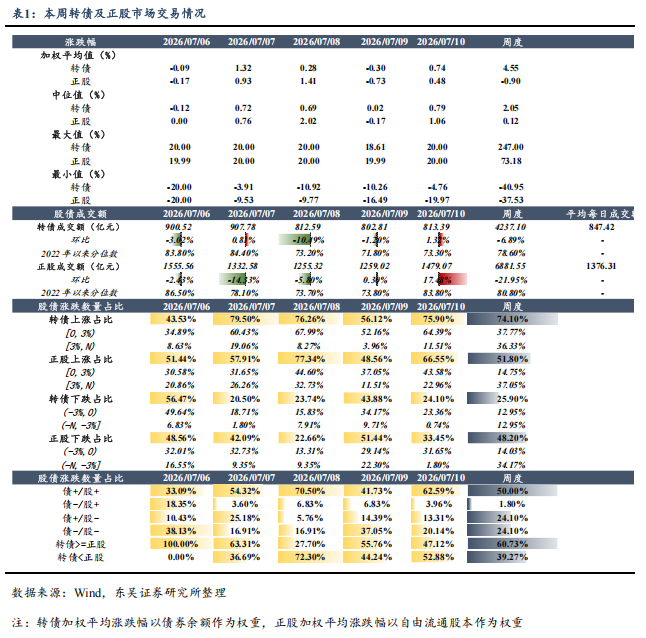

本周(7月06日-7月10日)转债行业周度加权平均涨跌幅、中位数为正,正股行业周度加权平均涨跌幅为负、中位数为正,且相对于正股,转债周度涨幅更大。从成交额来看,本周转债行业成交额环比降低6.89%,并位于2022年以来78.60%的分位数水平;对应正股行业成交额环比降低21.95%,位于2022年以来80.80%的分位数水平;正股、转债成交额均大幅缩量,相对于正股,转债成交额缩幅更小且所处分位数水平更高。从股债涨跌数量占比来看,本周约74.10%的转债收涨,约51.80%的正股收涨;约60.73%的转债涨跌幅高于正股;相对于正股,转债个券能够实现的收益更高。综上所述,本周转债行业的交易情绪更优。

具体到交易日:周一(07月6日)转债、正股的涨跌幅加权平均值、中位数为负,且转债缩幅更小;转债成交额环比下跌3.02%,正股成交额环比下跌2.43%,分别位于2022年以来83.80%、86.50%的分位数水平;转债涨少跌多、正股涨多跌少,约43.53%、51.44%的转债、正股上涨,约100.00%的转债涨跌幅高于正股;总体上看,周一正股行业交易情绪更佳。周二(07月07日)转债、正股的涨跌幅加权平均值、中位值均为正值,且转债涨幅更大;转债成交额环比上涨0.81%,正股成交额环比下跌14.33%,分别位于2022年以来84.40%、78.10%的分位数水平;转债、正股总体涨多跌少,约79.50%、57.91%的转债、正股上涨,约63.31%的转债涨跌幅高于正股;总体上看,周二转债行业交易情绪更佳。周三(07月08日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比下跌10.49%,正股成交额环比下跌5.80%,分别位于2022年以来73.20%、73.70%的分位数水平;转债、正股总体涨多跌少,约76.26%、77.34%的转债、正股上涨,约72.30%的正股涨跌幅高于转债;总体上看,周三正股行业交易情绪更佳。周四(07月09日)转债的涨跌幅加权平均值为负、中位值为正,正股的涨跌幅加权平均值、中位值为负,且转债涨幅更大;转债成交额环比下跌1.20%,正股成交额环比上涨0.30%,分别位于2022年以来71.80%、73.80%的分位数水平;转债涨多跌少、正股涨少跌多,约56.12%、48.56%的转债、正股上涨,约55.76%的转债涨跌幅高于正股;总体上看,周四转债行业交易情绪更佳。周五(07月10日)转债、正股的涨跌幅加权平均值、中位值均为正值,且转债涨幅更大;转债成交额环比上涨1.32%,正股成交额环比上涨17.48%,分别位于2022年以来73.30%、83.80%的分位数水平;转债、正股总体涨多跌少,约75.90%、66.55%的转债、正股上涨,约52.88%的正股涨跌幅高于转债;总体上看,周五正股行业交易情绪更佳。

后市观点及投资策略

本周(7.6-7.10)行业主线从前期“AI风险偏好修复”切换至“地缘冲击—油价—通胀—利率”的再定价,但科技成长仍对美股形成支撑。A股全周呈现明显波动放大和高弹性板块迅速轮动特征,指数层面由周中修复转向周五回落。半导体、AI、商业航天、储能、算力等方向反复活跃,但高位成长内部波动加剧,资金对政策催化和产业事件的反应更快、持续性更弱。

本周海外方面,行业主线从前期“AI风险偏好修复”切换至“地缘冲击—油价—通胀—利率”的再定价,但科技成长仍对美股形成支撑。周内标普500、纳指分别累计上涨1.23%、1.74%,道指下跌0.50%;十年期美债收益率全周上行约8bp,两年期美债收益率上行约7bp;商品端布油、WTI分别累计上涨5.39%、3.96%,黄金小幅下跌0.21%。这意味着行业并未简单进入避险模式,而是同时交易两条线索:一是霍尔木兹海峡、伊朗石油销售豁免等事件抬升能源风险溢价,二是AI资本开支、存储涨价和算力产业链景气继续支撑科技股风险偏好。后续需要谨慎区分“冲突持续”和“海峡封锁”、“海峡开通”和“供应恢复”,前者更多作用风险偏好,后者才直接作用实际供需。中期来看,若油价上行更多体现短期供给冲击而非需求扩张,资产定价或仍将在“滞胀担忧”与“衰退降息”之间摇摆,配置上仍建议保留黄金、美债等对冲仓位,同时关注AI算力、存储和能源可靠链条中具备业绩兑现能力的核心资产。

国内方面,A股全周呈现明显波动放大和高弹性板块迅速轮动特征,指数层面由周中修复转向周五回落。以上周五收盘至本周五收盘计算,上证指数、深证成指、创业板指分别下跌约1.17%、3.53%、4.41%,创业板相对承压更明显;结构上,半导体、AI、商业航天、储能、算力等方向反复活跃,但高位成长内部波动加剧,资金对政策催化和产业事件的反应更快、持续性更弱。政策层面,国常会强调加强前沿科技攻关、加快新一代通信网和算力网打造;“十五五”碳达峰行动方案提出到2030年新型储能装机容量力争达3亿千瓦,并推动新建算力设施主要采用非化石能源电力,国内主题叙事仍围绕“科技自主+能源转型+算力基础设施”展开。

转债方面,行业跟随权益震荡走弱,中证转债指数从7月3日的506.91点回落至7月10日的500.55点,周度下跌约1.26%;周内成交额维持在约700亿—830亿元区间,反映资金并未显著退潮,但风险偏好已从单纯追逐高弹性转向更重视正股波动、条款可靠和估值约束。国内债市整体保持窄幅震荡,10年期国债活跃券收益率在1.73%附近拉锯,资金面均衡偏松,对转债估值形成一定底部支撑,但权益端波动放大使得高价、高波动品种仍面临溢价率压缩压力。

策略层面,建议组合从单纯进攻转向“控制回撤+保留弹性”:仓位上不宜追高高价小盘弹性券,交易端关注政策催化后的兑现节奏,配置端优先选择正股业绩确定性较高、价格和溢价率相对均衡、强赎风险可控的平衡型标的。主题方向上,建议围绕三条主线筛选:一是算力网、AI基础设施、存储和国产半导体;二是新型储能、非化石能源电力和电力设备;三是商业航天、可回收火箭和国家可靠相关方向。

下周转债平价溢价率修复潜力最大的高评级、中低价前十名分别为:上银转债、大参转债、齐翔转2、盛虹转债、南航转债、华海转债、银信转债、佳力转债、宏川转债、万孚转债。

风险提示

海量资讯、精准解读,尽在新浪财经APP 顶: 43214踩: 7162

海量资讯、精准解读,尽在新浪财经APP 顶: 43214踩: 7162

评论专区